財務書類4表とは

1. 対象となる会計の範囲

| 財務書類 | 内容 | |

|---|---|---|

| 1 | 普通会計財務書類 | 一般会計 + 土地取得特別会計 |

| 2 | 府中町全体財務書類 | 1 + 特別会計 |

| 3 | 連結財務書類 | 2 + 一部事務組合・広域連合・地方三公社・第三セクター |

2. 対象となる年度

貸借対照表は、年度末(3月31日)を作成基準日としています。

行政コスト計算書、純資産変動計算書および資金収支計算書は、年度始め(4月1日)から年度末(3月31日)を作成対象期間としています。

ただし、地方自治法の規定に基づき、出納整理期間(翌年度4月1日~5月31日)に当年度の資金として行った出納については、基準日および対象期間までに終了したものとして処理しています。

3. 作成に用いるデータ

地方財政状況調査(決算統計)のデータを基礎数値として使用しています。

4. 公共資産の評価方法

有形固定資産については、昭和44年度以降の決算統計における普通建設事業費のデータを用い、普通建設事業費の累計額(取得原価)を基礎に算定しています。

なお、土地を除く有形固定資産は、作成要領で示された耐用年数に従い、整備の翌年度から償却開始となり、残存価格をゼロとする定額法により減価償却しています。

5. 作成した財務書類

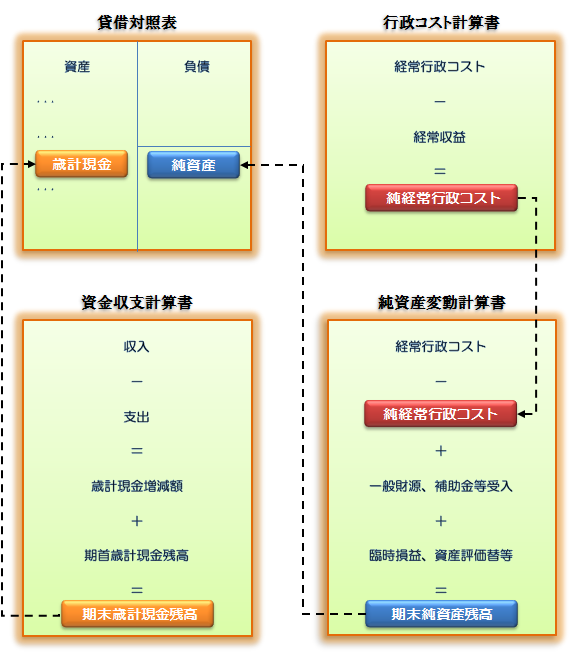

財務書類4表とは、(1)貸借対照表、(2)行政コスト計算書、(3)純資産変動計算書、(4)資金収支計算書の4つの表のことで、それぞれの財務書類の内容と相互関係は次のとおりです。

(1)貸借対照表

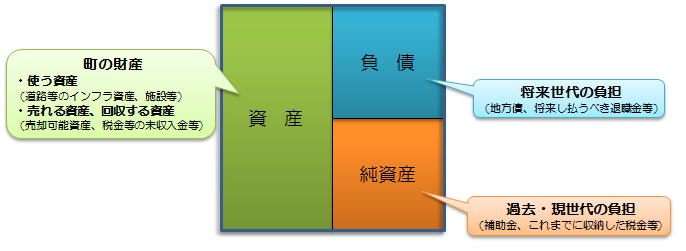

貸借対照表とは、町が住民サービスを提供するために保有している財産(資産)と、その資産をどのような財源(負債・純資産)で賄ってきたかを総括的に対照表示した財務書類です。

貸借対照表の左側には町の資産が、右側には負債(将来世代の負担)と純資産(過去・現世代の負担)が計上され、「資産=負債+純資産」という関係になります。資産合計額と負債・純資産の合計額が必ず一致することから、バランスシートとも呼ばれます。

(2)行政コスト計算書

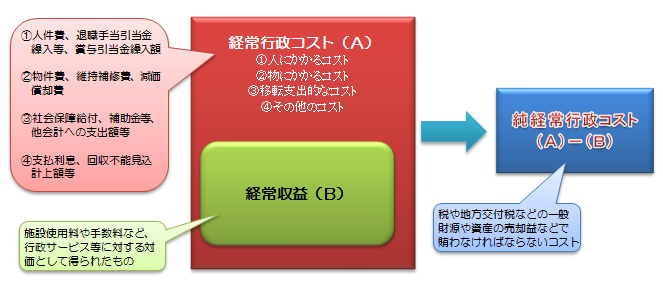

行政コスト計算書とは、4月1日から3月31日までの1年間の行政活動のうち、資産形成に結びつかない経常的な行政活動に伴う経費(経常行政コスト)と、その行政活動(行政サービス)の対価として得られた財源(経常収益)を対比させた財務書類です。

行政コスト計算書では、行政サービスを提供するうえで最も重要な財源である税収を経常収益に含めていません。そのため、経常行政コストから経常収益を差し引くと、一般的に大幅なコスト増となりますが、このコスト(差引額)を町税や地方交付税といった一般財源などで賄わなければならない額として表しています。

※企業会計の「損益計算書」にあたりますが、営利活動を目的としない地方公共団体の財務書類では、「行政コスト計算書」として作成されます。

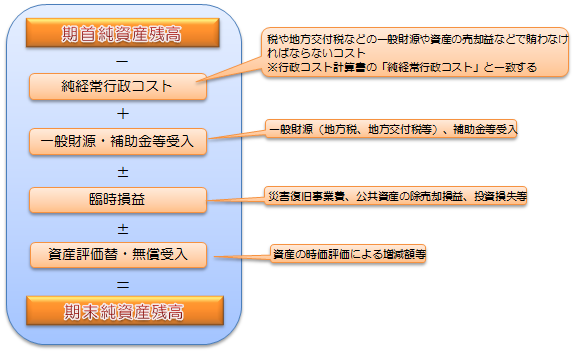

(3)純資産変動計算書

純資産変動計算書とは、貸借対照表の純資産について、1年間でどのように変動したかを表した財務書類です。

純資産の増加は、過去・現世代の負担により将来世代の利用できる資産を形成したことになりますが、純資産の減少は、将来世代へ負担を先送りしたことになります。

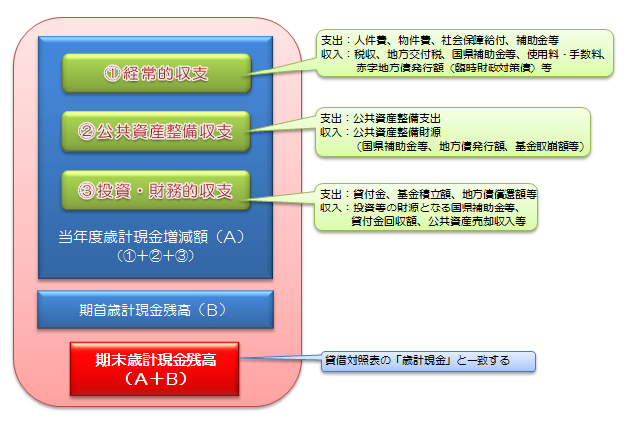

(4)資金収支計算書

資金収支計算書とは、1年間における資金(現金等)の収支について、性質の異なる3つの区分(経常的収支の部、公共資産整備収支の部、投資・財務的収支の部)に分けて表した財務書類です。

6 財務書類4表の相互関係

貸借対照表の純資産の変動を表したものが、純資産変動計算書となります。

純資産変動計算書における純資産の変動要因の主なものが、純経常行政コストと一般財源・補助金等受入ですが、そのうち純経常行政コストの明細を示すものが行政コスト計算書となります。

資金収支計算書は、歳計現金の動きを表す計算書になりますので、期末歳計現金残高は貸借対照表の歳計現金と必ず一致します。