介護保険制度 介護保険利用者負担

高齢化が進む中、介護を必要とする人の増加が見込まれています。

このことを踏まえ、今後も介護保険制度を安定して運営していくために、介護保険サービス利用者負担を、1割負担・2割負担・3割負担の3区分としています。(平成30年8月1日から)

(利用者負担区分図)

※1 合計所得金額とは、総合課税分(年金や給与など)と分離課税分(株式や土地建物等の譲渡所得(長期および短期譲渡所得については特別控除額を控除した額)など)等の所得の合計額で、扶養控除や医療費控除などの所得控除を引く前の金額です。また、繰越損失がある場合は繰越控除前の金額をいいます。

※2 その他合計所得とは、合計所得金額から年金収入に係る所得を控除した金額をいいます。

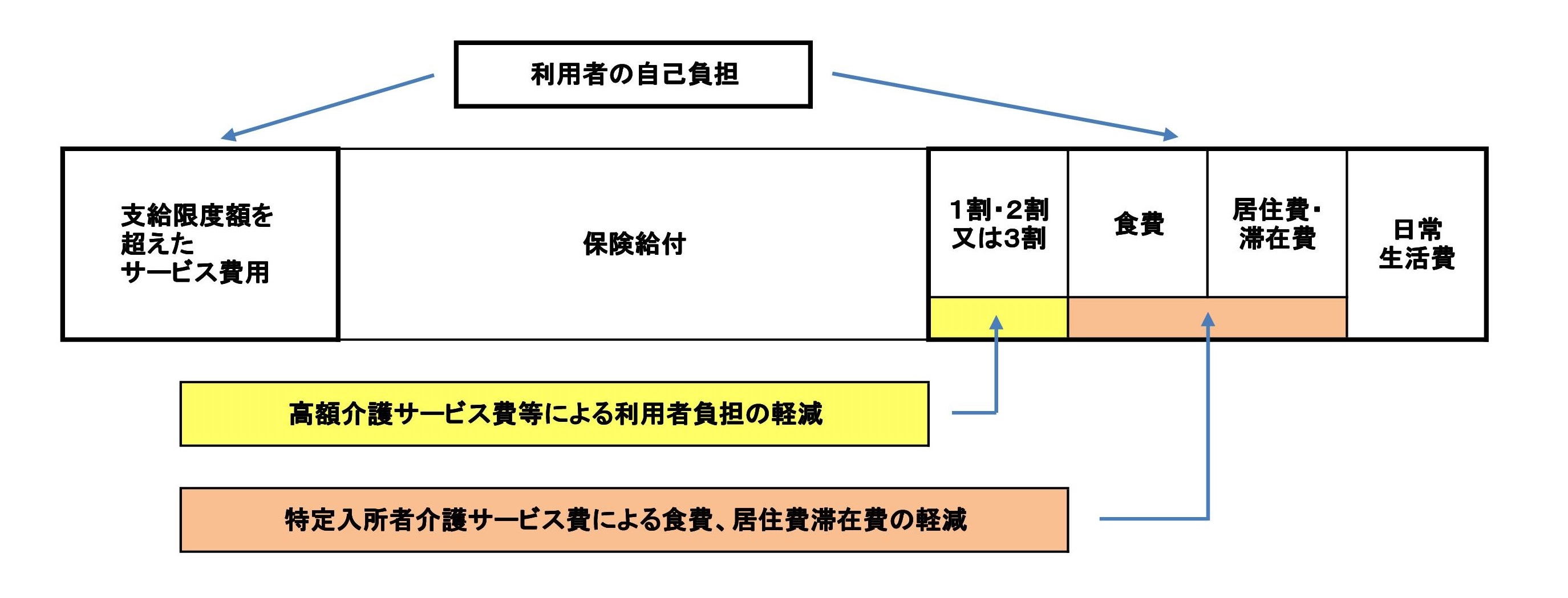

支給限度額

次表のとおり、要支援・要介護の区分で支給限度額が異なります。(金額は標準地域を参考)

支給限度額を超えた部分は、全額利用者の負担になります。

| 状態区分 | 支給限度額(1か月) |

|---|---|

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

減免制度

食費・居住費の負担軽減(介護保険負担限度額認定)

生活保護費を受給している人や世帯全員が住民税非課税の人などの施設利用の負担を軽減するため、下表のとおり食費と居住費の上限額(負担限度額)を定めた制度があります。

この軽減制度を受けるためには申請を行い、「介護保険負担限度額認定証」の交付を受けることが必要です。

(制度の詳細および申請書類については、リンク先ページで確認・ダウンロードできます。)←クリックしてください。

負担限度額認定の基準 (令和8年8月~)

| 利用者負担段階 | 所得区分 | 預貯金等の合計額 | |

| 本人 | 本人+配偶者 | ||

| 第1段階 |

生活保護を受給している人 世帯全員が住民税非課税で、老齢福祉年金を受給している人 |

1,000万円以下 | 2,000万円以下 |

| 第2段階 | 世帯全員が住民税非課税で、本人の合計所得金額と課税年金収入額および非課税年金(障害年金や遺族年金)収入額の合計が年額82万6,500円(※1)以下の人 | 650万円以下 | 1,650万円以下 |

| 第3段階1 | 世帯全員が住民税非課税で、本人の合計所得金額と課税年金収入額および非課税年金(障害年金や遺族年金)収入額の合計が年額82万6,500円(※1)を超え120万円以下の人 | 550万円以下 | 1,550万円以下 |

| 第3段階2 | 世帯全員が住民税非課税で、本人合計所得金額と課税年金収入額および非課税年金(障害年金や遺族年金)収入額の合計が年額120万円を超える人 | 500万円以下 | 1,500万円以下 |

| 第4段階(非該当) |

|

||

〇住民税非課税世帯でも、別世帯の配偶者が住民税課税の場合、課税となります。

※1 令和8年7月31日までは80万9千円

食費・居住費の自己負担額(令和8年8月~)

| 利用者負担段階 |

食費 短期入所 |

食費 施設 |

居住費 ユニット型個室 |

居住費 ユニット型 個室的多床室 |

居住費 従来型個室 (特養等) |

居住費 従来型個室 (老健・療養型等) |

居住費 多床室 |

|---|---|---|---|---|---|---|---|

| 第1段階 | 300円 | 300円 | 880円 | 550円 | 380円 |

550円 |

0円 |

| 第2段階 | 600円 | 390円 | 880円 | 550円 |

480円 |

550円 | 430円 |

| 第3段階1 | 1,030円 | 680円 | 1,370円 | 1,370円 | 880円 | 1,370円 | 430円 |

| 第3段階2 | 1,360円 | 1,420円 | 1,470円 | 1,470円 | 980円 | 1,470円 |

430円 530円※2 |

| 第4段階(非該当) | 各施設で設定する金額 | ||||||

※2 介護老人福祉施設を利用した場合、または介護老人保健施設および介護医療院のうち、室料負担のある多床室を利用した場合の金額です。(短期入所サービスも含む)

社会福祉法人等のサービス利用時の利用者負担額・食費・居住費の負担軽減

介護保険サービスの提供を行う社会福祉法人等が、社会的な役割から、低所得で生計が困難な人に対し、介護保険サービスの利用促進を図るために行う軽減制度です。

※制度の案内や申請書類は、ページ下の関連情報から確認することができます。

介護保険サービス利用料のイメージ